过去半年,如果你关注数码产品,一定对“涨价”这个词深有体会。从DIY玩家的装机清单,到普通消费者的换机预算,内存条这个曾经“不起眼”的零部件,如今已成为整个电子消费品行业的“不可承受之重”。有网友调侃:“内存条涨得比金条还快”。本期周刊,我们深度聚焦这一轮史无前例的内存涨价潮,为你拆解背后的原因、影响与未来走向。

【核心数据】疯狂的“赛博黄金”

这一轮内存涨价有多疯狂?让我们用数据说话:

价格涨幅惊人

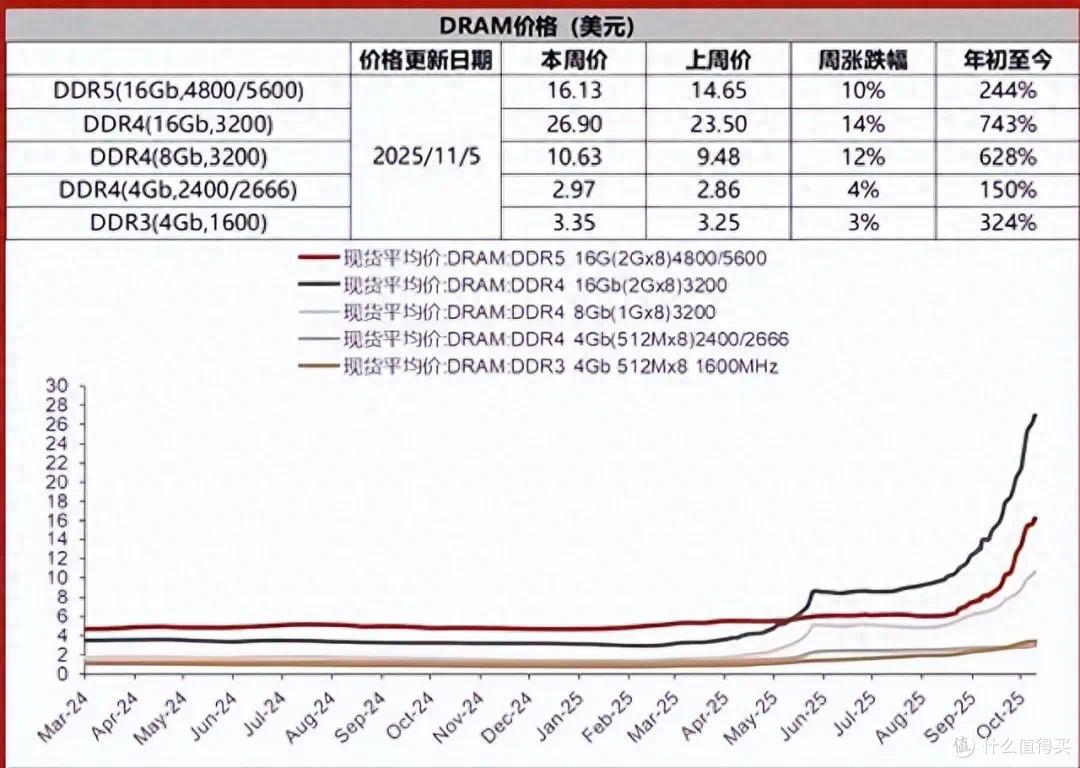

· 近3个月手机存储芯片现货价格累计上涨超300%

· DDR4 8Gb颗粒合约价从2025年初的1.45美元涨至今年2月的13美元,创下2016年有统计以来的历史新高

· 以256G的DDR5服务器内存条为例,单条价格已从1月初的45999元涨至56999元,涨幅约30%

· 某国产DDR5内存条(16GB 6000MHz),2024年12月售价499元,如今涨至1599元,涨幅超220%

持续周期罕见

· 内存价格已连续上涨11个月

· 2026年第一季度通用型DRAM合约价环比涨幅达55%—60%

· NAND闪存价格同步大涨80%—90%,形成全品类涨价格局

【第一问】为何涨得这么狠?三大核心原因深度解析

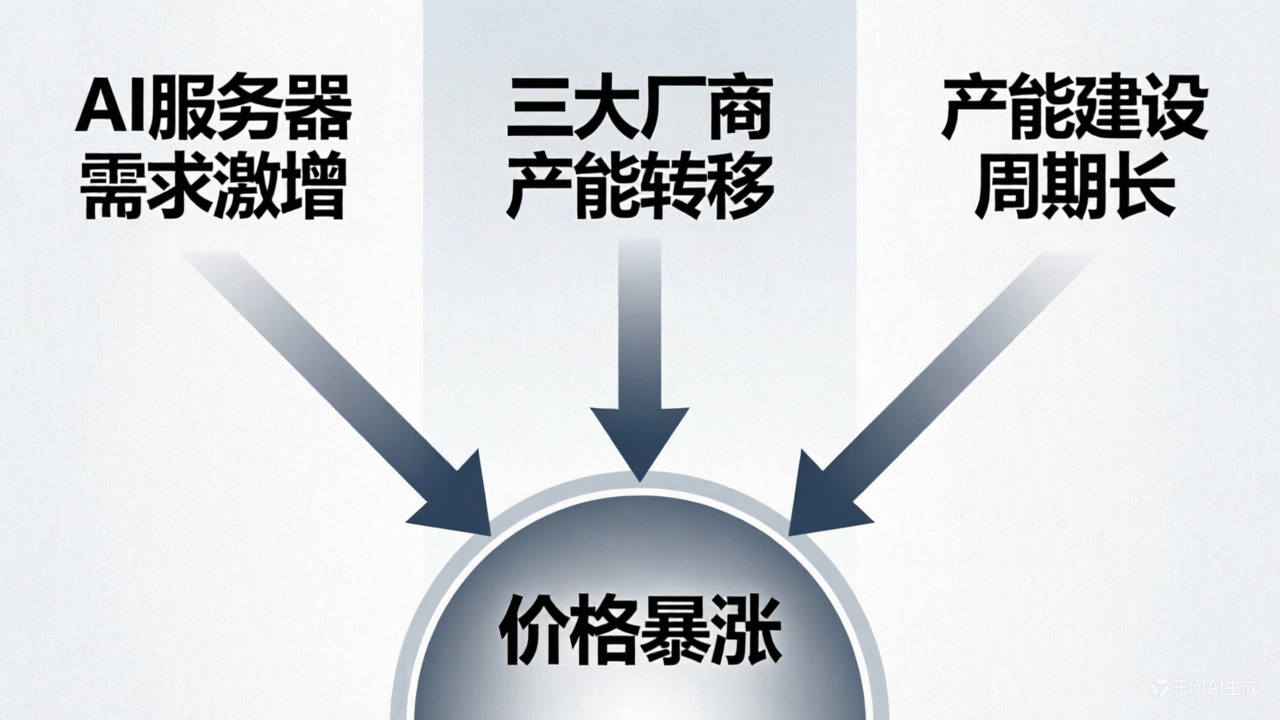

① AI需求“爆发式”增长:饥饿的“吞金兽”

本轮涨价最根本的推手,是AI产业的爆发。

“市场供需结构出现严重失衡。”中国互动媒体产业联盟专家委员会委员包冉对科技日报记者表示。一方面,AI服务器需求爆发、智能终端库存出清,存储需求结构发生明显变化。

联想集团董事长杨元庆给出判断:“由于半导体产能具有刚性,总产能短期内难以快速扩张,资源自然会向利润更高、增长更快的AI领域倾斜。”

一组数据说明问题:

· 单台AI服务器的内存需求达到传统服务器的8倍左右

· 集邦咨询预计,2026年全球AI服务器出货量同比增长超28%

· AI训练和算力基础设施需求迅速放量,直接“吃走”了原本属于消费市场的产能

② 厂商策略“精准调控”:卖方单边定价时代

如果说AI需求是天灾,那么厂商的策略调整则是“人祸”。

三大巨头垄断市场:三星、SK海力士、美光三大厂商垄断了全球90%以上的DRAM产能。这种高集中度赋予了厂商极强的主动调节能力。

“弃低追高”策略:头部厂商将80%以上先进产能转向高毛利率的HBM(高带宽内存),减少成熟制程(如DDR4)的产能比重,导致消费级存储芯片供应紧缺。HBM的利润率达到传统DRAM的五倍以上。

有分析指出,这是“彻头彻尾的卖方单边定价”——三大原厂因为HBM利润更高而做出“战略性放弃DDR4常规产能”的决策时,市场层面无论释放出多么强烈的涨价信号,都无法动摇他们的决心。

③ 产能周期的刚性约束:扩产赶不上需求

存储芯片扩产周期长,晶圆厂建设需1.5—2年,新增产能短期内难以释放。这意味着,即便现在厂商想扩产,也是“远水救不了近火”。

此外,硅片、六氟化钨、银、铜等芯片制造原材料价格也在2025年不同幅度上涨,从成本端提供了支撑。

【第二问】涨价影响多大?从“压垮”魅族到全民买单

终端品牌:有人“倒下”,有人涨价

第一个“受害者”出现:2月27日,魅族公司宣布暂停国内手机新产品自研硬件,公告直言:“近来内存价格的持续暴涨让下一步新产品的正常商业化变成了不可为。”魅族成为第一个被内存涨价“压垮”的手机品牌。

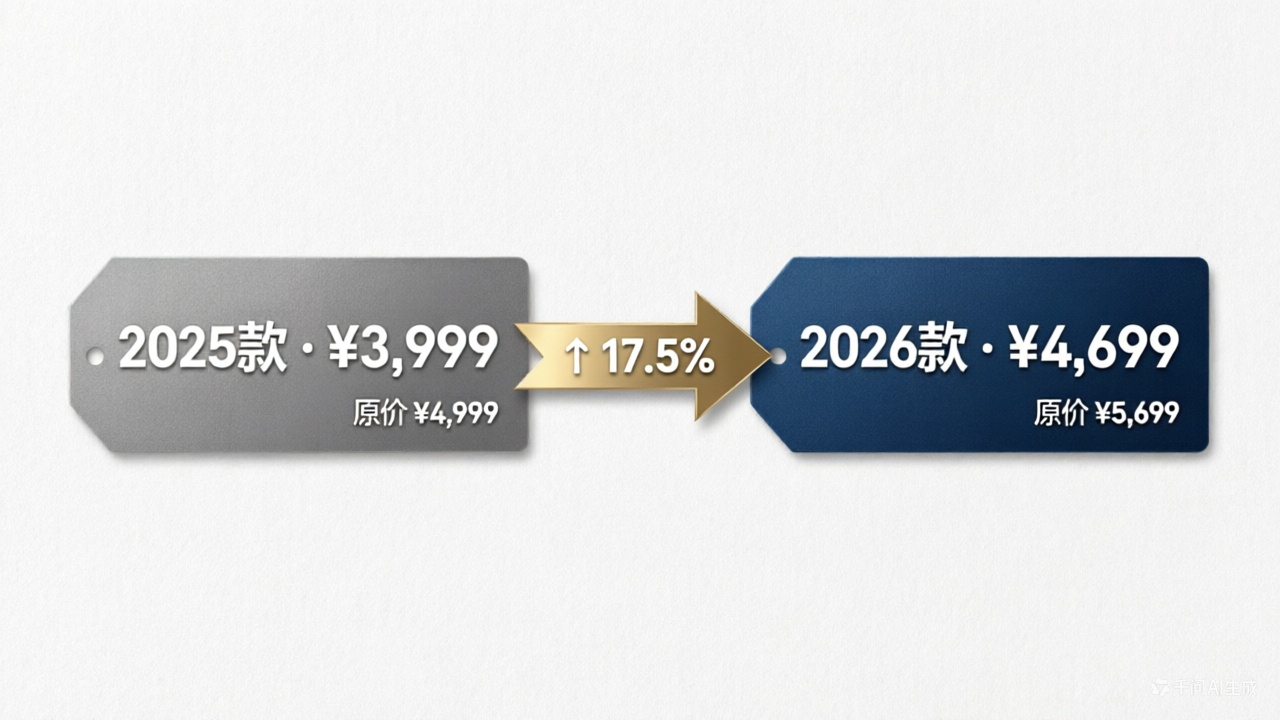

全线涨价已成定局:OPPO、一加、vivo、小米、iQOO、荣耀等多家头部手机品牌已拟定于3月初启动新一轮产品价格调整,这将是近五年来手机行业规模最大、涨幅最为显著的一轮集体调价。

涨幅有多大?

· 市场研究机构Counterpoint Research预计,3月份以后中国市场新品手机均价将较2025年同档位机型上涨15%—25%

· OPPO相关人士透露,比较高端的机型涨幅很可能达到1000元以上

· 联想、戴尔、惠普等主要电脑厂商均已发布调价函,涨幅普遍在500—1500元之间

中低端市场:最受伤的“沉默的大多数”

值得注意的是,受影响最大的是中低端产品。中低端手机存储成本占比已接近30%,部分千元机甚至已陷入负毛利区间。

“一个本应随着技术成熟而不断降价、不断下沉普及的通用元器件,硬生生被炒成了奢侈品。”有分析如此评论。

消费者:被迫“消费升级”或“降级应对”

对于普通消费者,这意味着:

· 想买同配置的手机,得多掏几百上千元

· 想升级电脑,内存条价格翻倍

· 部分机型通过“降配”变相涨价——曾经消失的8GB内存规格又卷土重来

【第三问】国产能救场吗?国产存储的“战略定力”

现状:国产产能尚未完全承接

在本轮涨价中,国产化进程的阶段性差异是不容忽视的背景因素。

中国互联网协会专家咨询委员会委员孙明俊介绍:“不少中国企业持续加大在存储领域的投入,部分产品已具备一定产能基础,但在高端内存领域,受技术成熟度、良品率以及关键设备的约束,短期内难以迅速形成对全球高端市场的有效补充。”

观察:为何国产厂商不趁机抢市场?

按照过去经验,每当国际大厂主动收缩某一产品线,中国本土厂商总会抓住窗口期快速切入。但这一次,国产DRAM的领军者几乎没有对DDR4市场发动任何价格攻势。

有分析认为,这是“冷静的战略定力”——现在杀入DDR4,等于帮三星海力士高位接盘。真正的进攻时机可能在九个月之后,当国际大厂被锁死在高端产能、无法回头重新生产DDR4时,才是国产存储发力的最佳节点。

进展:国产存储企业持续突破

尽管高端领域仍需时间,但国产存储已在多个领域取得进展:

· 兆易创新:NOR Flash全球市占率达18%,稳居全球第二

· 江波龙:eMMC和UFS产品全球排名第四,自主研发主控芯片已批量出货

· 澜起科技:全球内存接口芯片龙头,国内市占率约40%

【第四问】未来走势:还会涨多久?

短期:涨势未止,但可能放缓

综合当前产业节奏,专家预测本轮内存价格波动并非短期现象,但也不太可能长期失控,有可能在未来12个月左右逐步缓解。

TrendForce认为,内存价格可能会在目前水平趋于稳定,未来涨幅会有所放缓,但这并不代表价格会便宜甚至降价——实际上是涨到一定程度涨不动了,距离大家期待的降价还早。

中长期:结构性变革正在发生

多位分析师指出,存储芯片产业正经历一场从“规模驱动的周期博弈”向“技术驱动的价值竞争”的根本性转向。

五大关键变化正在重塑行业:

1. 周期失灵:AI需求取代消费电子成为主导因素

2. 需求分层:高端(HBM)、中端(DDR5)、低端(DDR4)市场分化

3. 技术演进:从“层数竞赛”转向“架构+工艺”双重竞争

4. 先进封装崛起:CoWoS、FOPLP等成为关键

5. 竞争格局多元化:从“三足鼎立”到“多元博弈”

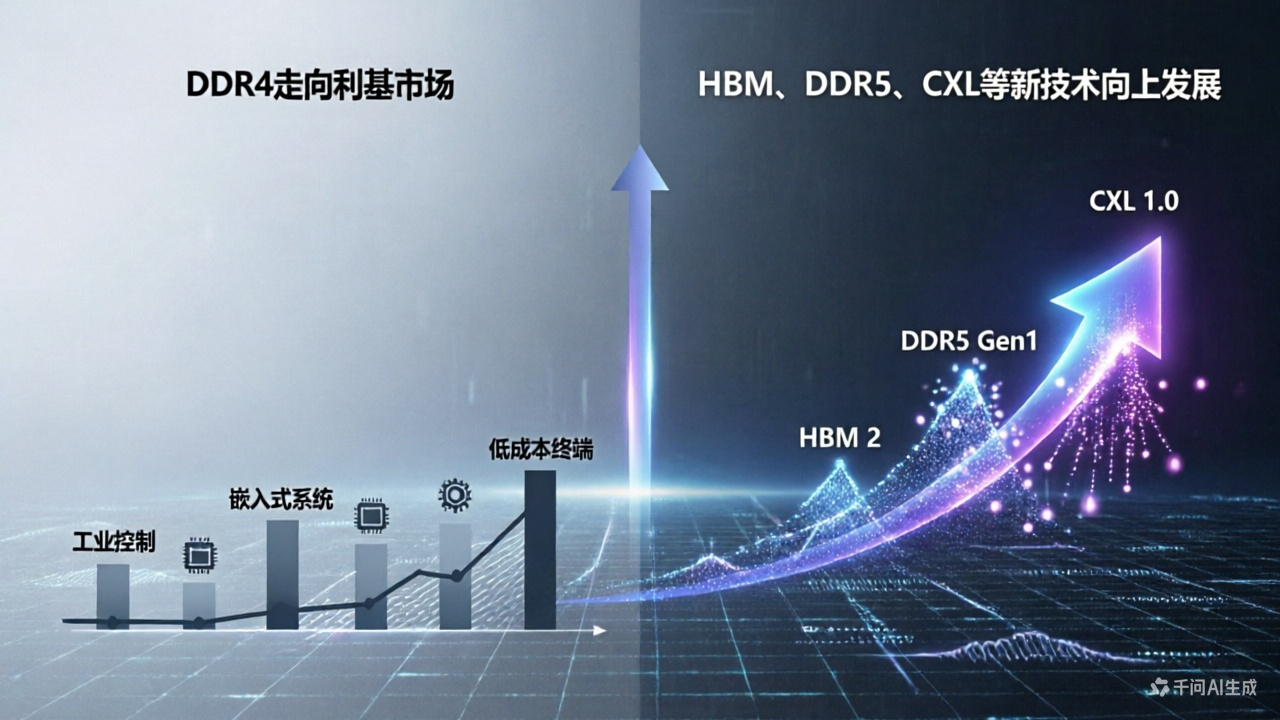

一个时代的终结?

有观点认为,DDR4正在被主流应用场景抛弃——它将正式降级为利基型存储器,与工控设备、医疗仪器、军用系统绑定在一起。而HBM的堆叠层数、CXL的互联带宽、存内计算的能效比,才是定义下一代存储价值的新基准。

【生活指南】普通消费者如何应对?

面对来势汹汹的涨价潮,我们普通人能做什么?以下是几点实用建议:

① 明确需求,拒绝冲动消费

在这高到不正常的市场环境中,需要避免冲动型消费。剥开厂商制造的“需求焦虑”和消费主义,你会发现很多所谓的新功能、新体验根本就是伪需求。

② 考虑二手市场

相较于全新的市场疯狂的涨价,二手市场的涨幅则显得冷静得多——毕竟个人可不像生产商一样“不愁卖”。如果你还在使用DDR4平台,完全可以在二手市场寻找性价比之选。

③ 老平台继续“战”

· 如果你还在使用DDR4内存,完全可以继续使用原有的内存——Intel 12—14代处理器仍支持DDR4,游戏性能也不差

· 硬盘方面,可以试试机械硬盘替代,虽然也有涨幅,但相比涨了几倍的固态还是要好不少

④ 关注国产进展

中长期看,随着国产存储技术进步与产能逐步释放,供应链自主能力增强,有望为终端市场提供更为稳定的成本预期。

涨价之外,是一个时代的变革

这一轮内存涨价潮,表面看是供需失衡的价格波动,深层却是整个科技产业向AI时代转型的“阵痛”。

有不少厂商,在一边承受着巨大的经济压力,一边又在不断加大对AI的投入——因为在可预见的未来里,把握住了这场AI变革的先机,才能在下一次的市场竞争中赢得未来。

而对于我们普通消费者而言,我们能做的最好的选择就是“等”。不仅仅是等到。

【图片来源于网络,侵权立删】