解答

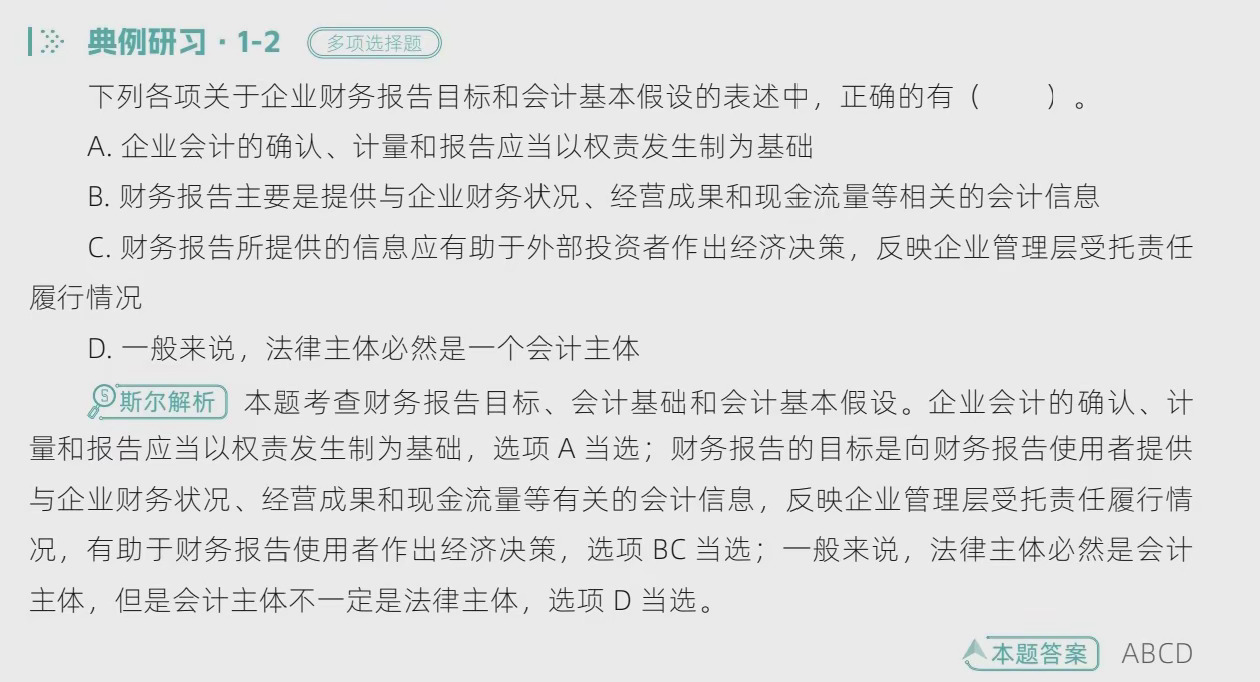

第一题(P4典例研习1-2)

- 原题答案:原答案选BC,正确答案应为ABCD。

- 解析:

- A选项:企业会计的确认、计量和报告应当以权责发生制为基础,而会计分期是会计基本假设之一,二者相关,A正确。

- B选项(原答案包含,正确)。

- C选项(原答案包含,正确)。

- D选项:法律主体必然是会计主体,但会计主体不一定是法律主体(比如企业的车间可以作为会计主体,但不是法律主体),D正确。

---

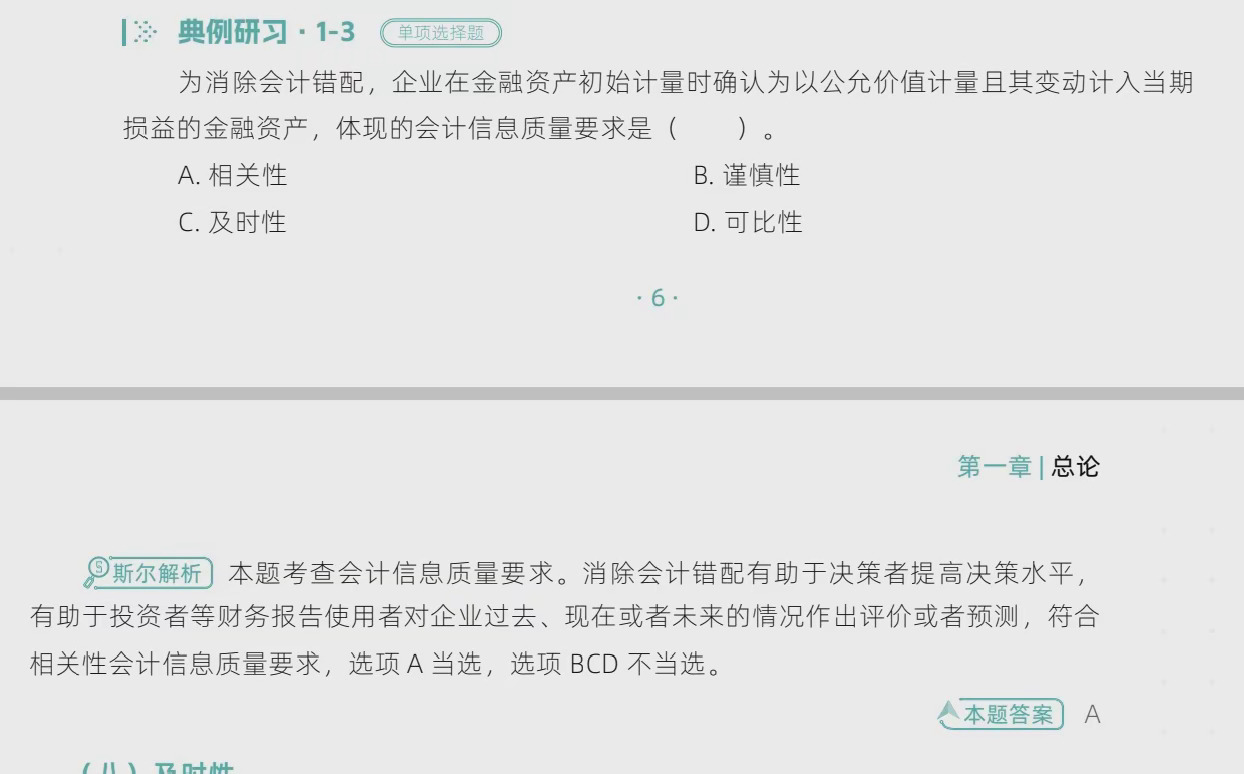

第二题(P6典例研习1-3)

- 原题答案:原答案选BD,正确答案应为A。

- 解析:

会计错配是指对经济上相关的资产/负债、收入/费用,采用不同的会计确认方法或计量属性,导致报表上的利得/损失、资产负债不匹配、不一致,无法真实反映经济实质。

相关性要求会计信息与经济决策需要相关,消除会计错配有助于决策者提高决策水平,因此这道题的正确选项是A。

---

ESG重要性原则

- 财务重要性:主要关注对财务报表的影响程度。

- 影响重要性:分为消极影响和积极影响:

- 消极影响:

- 实际的:以影响的严重程度为评估标准。

- 可预见的、潜在的:评估标准为严重程度+可能性。

- 积极影响:

- 实际的:以影响的规模和范围为评估标准。

- 可预见的、潜在的:评估标准为规模和范围+可能性。

最终答案:

1. P4典例研习1-2:ABCD

2. P6典例研习1-3:A

3. ESG重要性原则:分为财务重要性和影响重要性,影响重要性下的消极/积极影响各有对应的评估标准。